会社の就業規則で副業が制限されているけれど、将来のスキルアップや収入源確保のためにブログを始めてみたいと悩んでいませんか。

物価の高騰や将来への不安が募る現代において、自分の力で新たな収入の柱を作りたいと考えるのはごく自然なことです。しかし、勤め先のルールと自分のやりたいことの板挟みになり、どうしても最初の一歩を踏み出せないという方も多いはずです。

本記事では、副業禁止の会社でブログを運営する際の法的な位置づけから、税金の仕組みによって会社にバレてしまう具体的な理由、そして安全に取り組むための徹底した対策までを詳しく解説していきます。

正しい知識を身につけることで、漠然とした不安を解消し、新たな挑戦への道筋を描いていきましょう。

- 民間企業と公務員における副業の法的な位置づけの違い

- 税務システムを通じて会社にブログの存在がバレる仕組み

- 収益ゼロや赤字でも会社に露呈してしまう意外な理由

- 発覚リスクを極限まで抑えるための具体的な申告方法と行動策

副業禁止の会社でブログを始める前に

まずは、ブログ運営が法的にどのように解釈されるのか、そして会社側がどのようなスタンスで副業を見ているのかといった、全体的な仕組みと前提知識について整理していきます。

法的解釈と就業規則の考え方

民間企業にお勤めの場合、会社が定める就業規則によって副業が制限されているケースは少なくありません。

しかし、この就業規則による制限は、あくまで企業と従業員の間の雇用契約上のルールに過ぎないという点を理解しておくことが欠かせません。

日本国憲法第22条では職業選択の自由が保障されており、本来、労働者が業務時間外のプライベートな時間をどのように使うかは個人の自由として守られています。

企業が副業を制限する大きな根拠の一つに、労働基準法第38条における労働時間の通算という問題が挙げられます。従業員が終業後に他社でアルバイトなどの雇用契約を結んで働いた場合、法律上は本業と副業の労働時間を合算しなければならず、本業の企業側に残業代の支払い義務が発生するなどの大きな負担が生じるリスクがあります。

しかしながら、ブログの運営は他社と雇用契約を結ばない個人事業主としての活動に分類されます。

個人事業主としての作業時間は労働基準法上の労働時間としてカウントされないため、どれだけ記事の執筆に時間を費やしたとしても、本業の会社に対して残業代の支払い義務や労務管理上の直接的な不利益を発生させることはありません。

このような背景から、ブログ運営は一般的な雇用型の副業とは明確に区別されています。就業規則で制限されていたとしても、法的な観点から問題視されにくいです。

出典:厚生労働省『副業・兼業』

公務員と民間企業における違い

民間企業とは対照的に、公務員として勤務されている方の場合は、状況が根本的に異なります。

公務員における業務外の営利活動は、国家公務員法や地方公務員法といった法律によって極めて厳格に制限されているという事実を認識しておかなければなりません。公務員の規制の根拠は、主に3つの原則によって強固に支えられています。

まず第一に、公務の信用や尊厳を損なうような行動を慎むべきとする信用失墜行為の禁止が挙げられます。第二に、勤務時間中だけでなく、精神的・体力的なリソースをすべて公務に注ぐべきとする職務専念の義務があります。そして第三に、業務上知り得た機密情報を漏らしてはならないという守秘義務です。

ブログを運営してアフィリエイトや広告から収益を得る行為は、法律上明確に営利目的の業務に該当すると解釈されます。そのため、もし公務員の方が匿名でブログを運営し、そこから収益を得ていたことが発覚した場合、懲戒免職を含む非常に重い行政処分が下される可能性が高くなります。

執筆や講演といった一部の表現活動については、事前に任命権者の許可を得ることで例外的に認められるケースも存在しますが、一般的な広告収益を目的としたブログ運営が公益性のある活動として許可されるハードルは、現実的には極めて高いと言わざるを得ません。

民間企業の方と比べ、公務員の方が収益化を伴うブログを運営する際のリスクは計り知れないほど大きいものとなります。

副業ブログの判例と処分の実態

就業規則に違反して副業を行っていたことが会社に発覚した場合、どのような懲戒処分が下されるのかは多くの方が不安に感じる部分ではないでしょうか。

過去の労働裁判の判例を振り返ると、企業による一方的な解雇や厳しい処分が必ずしも司法の場で全面的に認められるわけではないという事実が見えてきます。

従来の典型的な裁判例においても、従業員が行った副業が本業への労務提供に著しい支障をきたす場合や、競業避止義務に違反して会社の利益を直接的に奪う場合、あるいは会社の企業秩序や信用を著しく毀損する場合に該当しない限り、企業側の懲戒解雇は解雇権の濫用として無効とされる傾向にあります。

近年特に注目を集めたマンナ運輸事件(参照:厚生労働省「裁判例」)と呼ばれる判例では、給与が減少した従業員が生活を維持するために適法な手続きで副業の許可を求めたにもかかわらず、会社側が不許可にし続けた事案が争われました。裁判所は会社側の不許可決定を違法と評価し、従業員が得られたはずの利益を喪失したとして損害賠償を命じる画期的な判決を下しています。

企業側が「就業規則で禁止しているから」という理由だけで、合理的な理由なく従業員の業務外活動を制限することには、かえって企業側に法的リスクが伴うという見方が強まっています。

ブログ運営のように、本業への物理的・時間的な干渉が非常に少なく、機密情報の漏洩にも繋がりにくい個人事業に対して、企業が最も重い懲戒解雇などの処分を下すことの法的な妥当性は年々低下していると言えます。

人事部の深層心理と許容範囲

企業の人事労務部門が、従業員の業務外活動に対して実際にどのような対応スタンスを取っているのかを探ることも、心の準備として有益です。法的な限界がある一方で、実務を担う人事部が個人のブログ運営を血眼になって探し出し、積極的に摘発しようとするモチベーションは、実はそれほど高くありません。

人事部の本来のコア業務は、優秀な人材の採用活動や、複雑な人事評価制度の構築、従業員の能力開発など、企業の成長に直接寄与する生産的な業務です。それに加えて、社内の人間関係のトラブルやハラスメントへの対応といった深刻な課題に日々追われています。

従業員が帰宅後のプライベートな時間を使ってブログを執筆し、ささやかな広告収入を得ているという事象は、人事部から見ればわざわざ限られたリソースを割いてまで取り締まるべき最優先課題とは見なされにくいのが実情です。

さらに、趣味とビジネスの境界線が極めて曖昧であるという構造的な問題もあります。もし少額でも利益を得る行為をすべて違反とするのであれば、従業員が行う株式投資や不用品の販売まで監視しなければならなくなり、現実的ではありません。

一部の先進的な企業では、ブログ運営を通じて得られるWebマーケティングや論理的なライティングスキルを、自己啓発の一環として肯定的に捉えるケースすらあります。

本業に明白な支障が出ない限り、暗黙の了解として黙認されるケースが多いのもまた事実なのです。

副業禁止下でブログがバレる原因と対策

ここからは、会社に秘密にしているはずの活動がなぜ発覚してしまうのか、税務システムを通じた具体的なメカニズムと、それを防ぐための実践的な対策について解説します。

住民税の特別徴収による発覚

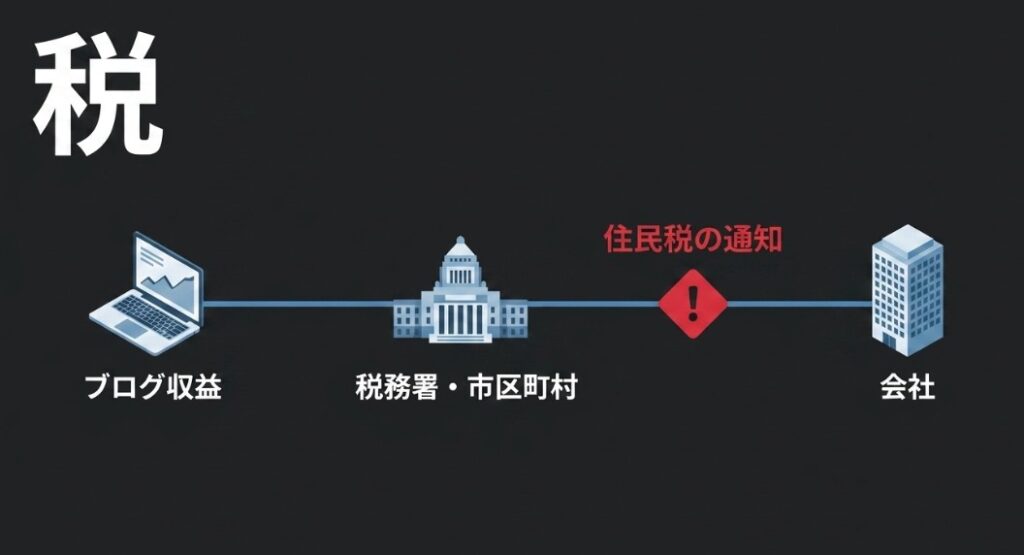

会社にブログの存在が知られてしまう最も大きな原因は、日本の税制における住民税の徴収システムに隠されています。

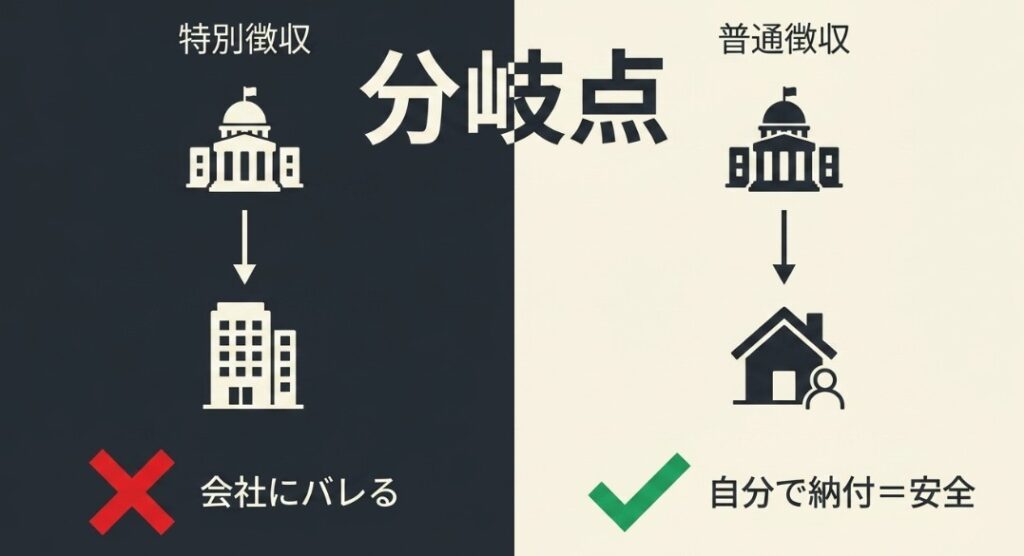

会社員の方であれば、毎月の給料から住民税が天引きされているはずです。この仕組みは特別徴収と呼ばれ、会社が従業員に代わって税金を納める便利な制度ですが、これが発覚の最大のルートとなります。

住民税の金額は、前年の1月1日から12月31日までの全所得の合計を基に、居住している市区町村の役所が計算します。ブログで収益を上げ、翌年の春に税務署へ確定申告を行った場合、その所得データは税務署から自動的に市区町村へと転送されます。役所の担当部署は、本業の会社から報告された給与所得と、確定申告された副業の所得を合算し、新たな住民税の総額を割り出します。そして、その合計額が記載された決定通知書を、本業の会社へと送付する仕組みになっています。

会社の経理や人事の担当者は、自社が支払っている給料の額を正確に把握しています。そのため、役所から送られてきた住民税の金額が、自社の給料から計算されるべき標準的な金額よりも不自然に高いことに気づくと、この従業員は自社以外から何らかの収入を得ているという事実を機械的に把握してしまうのです。

この情報連携の流れを理解しておくことが、リスク管理の第一歩となります。

収益なしの副業ブログがバレる理由

多くの方が抱きがちな大きな誤解があります。それは、ブログの収益が全く出ていないゼロの状態や、経費ばかりがかさんで赤字の状態であれば、税金も発生しないため会社にバレるはずがないという思い込みです。

しかし現実の税務システムはそう甘くはありません。税務申告の処理方法を誤ると、利益が出ていなくても会社に別の収入源を探っていることが発覚する致命的なリスクが潜んでいます。

ブログを本格的なビジネスとして捉え、税務署に開業届を出して事業所得として確定申告を行うケースを考えてみましょう。初期段階ではサーバー代やパソコン購入費などの経費が先行し、赤字になることが一般的です。事業所得として申告した場合、このブログ事業の赤字は、税務上のルールにより本業の給与所得から差し引くことが認められています。この仕組みは損益通算と呼ばれます。

損益通算を行うと、本業のお給料だけで計算された本来の所得額よりも、全体の所得額が小さくなってしまいます。その結果どうなるかというと、翌年度に会社に通知される住民税の金額が、自社が支給している給料から計算されるべき金額よりも不自然に低くなるという逆転現象が起きてしまうのです。

経理担当者にとって、住民税が高いことはもちろん疑念を抱くサインですが、逆に安すぎることもまた、自分で確定申告をして何らかの事業赤字を申告しているという事実を露呈させる明確なサインとなります。稼げていないから安心という認識は、税務上は非常に危険です。

事業所得と雑所得の選択による防衛

会社にブログの存在を隠し通したいと考えるのであれば、得られた収入をどのように税務申告するかが非常に大きな意味を持ちます。ブログによる収入は、主に事業所得か雑所得のどちらかで申告することになりますが、防衛策として有力なのは雑所得として申告する方法です。

雑所得を選択する最大のメリットは、先ほど解説した損益通算ができないという点にあります。

万が一、ブログの運営が経費先行で赤字になってしまったとしても、その赤字を本業の給与所得から差し引くことができません。一見すると税制上の不利なルールに思えるかもしれませんが、会社にバレないという観点からはこれが強力な盾となります。本業の所得に影響を与えないため、結果として会社に通知される住民税が不自然に減少するリスクを完全にゼロにすることができるのです。

「会社にバレる」というリスクを最小限に抑えるためには、雑所得での申告を選択することが賢明な判断と言えるでしょう。

収益ゼロで住民税申告が必要な理由

税金に関する知識の混同も、思わぬところから会社へ発覚する原因となっています。

巷でよく耳にする「副業の所得が年間20万円以下であれば確定申告はしなくてもよい」というルールは、あくまで国税である所得税に関する規定に過ぎないということを忘れてはいけません。ブログの年間所得、つまり売上から経費を引いた利益が20万円以下の場合、税務署への所得税の申告義務は免除されます。

しかし、ここには大きな落とし穴が存在します。所得税の申告が不要であったとしても、地方税である住民税に関しては、利益が年間1円でも発生した時点でお住まいの市区町村に申告する法的な義務が生じます。住民税の申告を怠ると、役所に所得の正確な情報が伝わっていない無申告状態となってしまいます。この状態で、後日ふるさと納税や医療費控除のために自ら確定申告を行ったり、何らかのきっかけで税務調査が入ったりすると、役所の処理プロセスで所得データの不整合が発覚します。

| 項目 | 都道府県税 | 市区町村税 | 合計 |

|---|---|---|---|

| 住民税 均等割(標準税率) | 1,000円 | 3,000円 | 4,000円 |

※上記は一般的な均等割の標準税率の目安です。自治体によって若干異なる場合があります。

不整合が引き金となり、事後的に本業の会社へ追加の税額通知が送られてしまうなど、予測不可能な形でブログの存在が露見する可能性が高くなります。

無申告が発覚した場合はペナルティの対象となることもあるため、少額であってもお住まいの役所の窓口や郵送で住民税の申告を正確に行うことが、最終的な安全を守る防衛策となります。

普通徴収が失敗する理由と確実な対策

住民税の通知を通じて会社に情報が漏れるのを防ぐための唯一の合法的手段は、確定申告や住民税申告の際に普通徴収を選択することです。

申告書の該当欄で「自分で納付」にチェックを入れることで、本業の給与に対する税金は会社に通知され、ブログ活動に対する税金の納付書は自宅に直接届くようになります。

しかし、書類上で完璧に普通徴収を選択したにもかかわらず、なぜか会社にバレてしまったという事例が一定数存在します。その理由の多くは、行政側のシステム的な不完全性やヒューマンエラーによるものです。一部の自治体では普通徴収の要件を厳格化しており、機械的にすべて特別徴収として処理してしまうケースがあります。また、役所の担当職員が膨大な書類を処理する中で、チェックボックスを見落としてしまい、誤って会社へ合算した通知を送ってしまうという単純なミスも稀に発生します。

このような致命的な事故を未然に防ぐための確実な対策があります。それは、確定申告を終えた後の4月中旬から5月上旬頃、つまり役所から会社へ決定通知書が発送される直前の時期に、お住まいの市区町村役場の税務窓口へ直接電話をかけることです。

「副業分の住民税が間違いなく普通徴収として処理されているか」を口頭で確認するというひと手間をかけることで、行政のミスによる発覚リスクを極限までゼロに近づけることが可能になります。

人的ミスによる発覚と事後対応戦略

税務上の対策をどれほど完璧に施したとしても、人間自身の行動や油断から露呈してしまうケースは後を絶ちません。最も頻繁に起こるのが、気の緩みから会社の同僚にブログ運営の事実を話してしまうことです。どんなに良好な関係であっても、些細な業務上の対立や収益に対する嫉妬から、上司や人事部に密告されてしまう危険性が常に付きまといます。

対策はシンプルで、職場関係者にはいかなる理由があっても一切口外しないという強い意志を持つことです。

また、SNSでの発信にも細心の注意が求められます。スマートフォンの連絡先同期機能をオンにしたままブログ専用アカウントを運用すると、同僚の画面におすすめユーザーとして表示され、特定されるリスクが高まります。完全に匿名で、プライベート用とは切り離した運用が不可欠です。

さらに、勤務時間中に記事を執筆したり、会社のネットワークを使用してアクセス解析を確認したりすることは言語道断の行為であり、情報システム部門の監視によって確実に捕捉されます。

パニックにならず、ブログが趣味の延長であり本業の就業時間や会社の機材を一切使用していないこと、業務内容とは無関係のジャンルであることを客観的なデータを用いて説明し、論理的な理解を求めることが最善の策となります。

まとめ:副業禁止の環境でブログを続ける意味

現在の日本の労働環境を見渡すと、マクロな視点では働き方改革の一環として多様な働き方が推奨されている一方で、現場の企業レベルでは依然として古い就業規則による副業制限が多数派を占めているという、大きなギャップが存在しています。

この矛盾に満ちた過渡期において、パソコン一台で始めることができ、初期費用も極めて少なく済むブログ運営は、会社員にとって最も合理的で安全性の高い選択肢と言えます。

ブログを通じて培われる論理的なライティングスキルやWebマーケティングの知識は、本業の業務にも還元できる貴重な財産となります。

会社にブログが発覚してしまう理由は、税務システムを通じた情報連携や、自分自身のちょっとした油断といった論理的な原因に帰結します。だからこそ、税金の仕組みを正しく理解し、普通徴収の選択や行政への確認といった適切な防衛策を徹底することで、リスクはコントロール可能なものへと変わります。

会社のルールにただ付き従って将来の不安を抱え続けるのか、それとも正しい知識と法的なリスクマネジメントを身につけ、自らの手で稼ぐ力を養っていくのか。どちらを選ぶかは個人の価値観に委ねられますが、行動を起こす決断をした方にとって、本記事で解説した税務や法律の知識は、ご自身を守り抜くための強力な盾となってくれるはずです。

コメント